di Simone Gaballo

Se il 2021 è stato un anno d’oro per le costruzioni, trascinato da una inevitabile ripresa rispetto al 2020 e dall’incentivo del Superbonus 110%, le previsioni Ance per l’anno in corso sono meno confortanti. Si delinea una sostanziale tenuta del mercato con poca crescita (+0,5%) dovuta soprattutto a una flessione dell’8,5% della manutenzione straordinaria a causa del ridimensionamento di alcuni bonus edilizi (Superbonus compreso) e del periodo di blocco della cessione dei crediti a causa delle continue modifiche normative. Per quanto riguarda gli investimenti nella nuova edilizia abitativa, la previsione è di un incremento produttivo del 4,5% rispetto al 2021, mentre per il non residenziale privato, la stima del +5%. Bene il settore delle opere pubbliche grazie ai cantieri del PNRR (+8,5%), anche se sulla realizzazione del Piano pesano le incognite del caro materiali.

Il caro materiali, come il caro energia, la possibilità di una ulteriore ondata pandemica e i fatti di stretta attualità che riguardano la precaria situazione geopolitica mondiale ed europea sono i grandi fattori di rischio che gravano sulla ripresa del 2022.

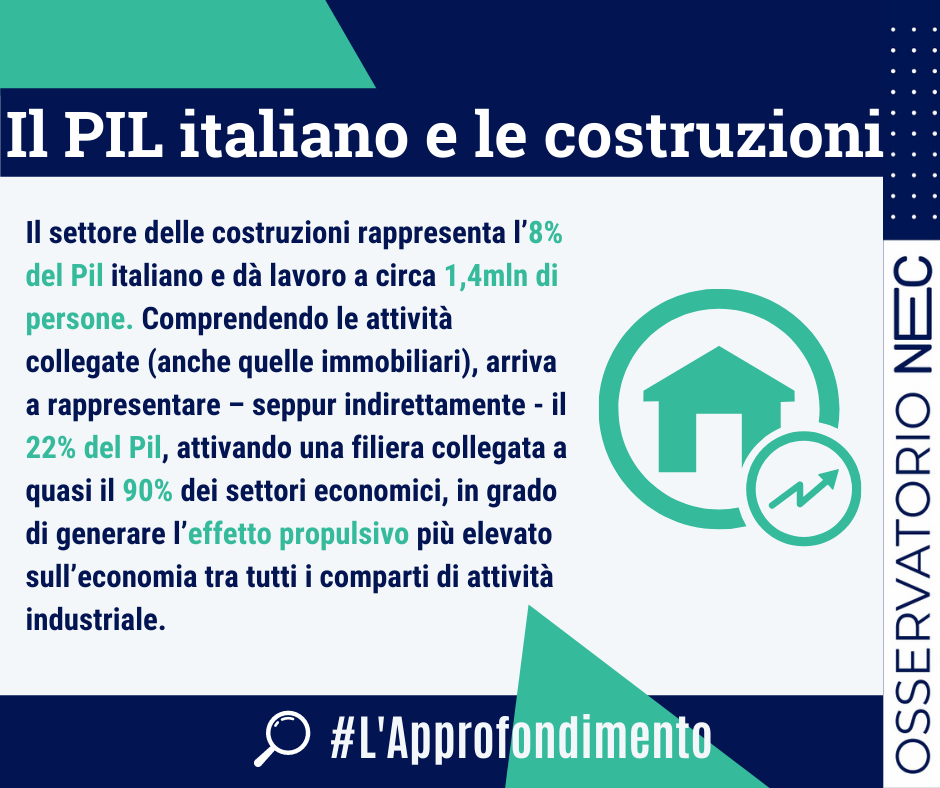

Bisogna ricordare che il settore delle costruzioni con la sua filiera rappresenta l’8% del PIL nazionale e dà lavoro a 1,4mln di persone. Comprendendo le attività collegate – comprese quelle immobiliari – si raggiunge (indirettamente) il 22% del PIL. La filiera è collegata a quasi il 90% dei settori economici ed è in grado di generare l’effetto propulsivo più elevato sull’economia tra tutti i comparti di attività industriale. Proprio per questo potenziale così ampio, le costruzioni sono al centro dei progetti del PNRR. L’opportunità è davvero imperdibile: l’Italia può tornare a crescere per un periodo lungo, in concomitanza con la transizione verde e digitale voluta dalla UE.