A colloquio con Filippo Bonazzi, titolare di SIRM – A cura di Martino Almisisi

Mentre cresce la febbre per il Superbonus, crescono anche i timori e il clima di incertezza, dovuto anche alle preoccupazioni rispetto a procedure e a un percorso che potrebbero presentare dei rischi economici di cui bisogna essere consapevoli. Di quali siano questi rischi e come vadano affrontati attraverso soluzioni assicurative ne abbiamo parlato con il nostro partner Filippo Bonazzi, titolare di SIRM.

Quali sono alla luce del Superbonus gli aspetti assicurativi a cui devono prestare attenzione in modo particolare le imprese e i committenti?

Gli aspetti sono numerosi. Le imprese esecutrici dei lavori devono verificare, innanzitutto, l’estensione della descrizione del rischio riportata nella polizza di responsabilità civile verso terzi e verso prestatori di lavoro (c.d. RCT/RCO) anche alla tipologia dei lavori del Superbonus. Questi ultimi, infatti, presentano una loro specificità (ad esempio, per il loro svolgimento all’interno di fabbricati occupati, o in contesti condominiali in cui coesistano abitazioni e attività commerciali) e l’eventuale discrepanza tra descrizione del rischio e natura dei lavori può comportare l’inefficacia totale o parziale dell’assicurazione ai sensi degli artt. 1892 e 1893 c.c.. Anche i massimali vanno valutati con attenzione in funzione della rilevanza dei lavori: ad esempio, la propagazione di un incendio è favorita dall’eventuale utilizzo di fiamme libere o dalla prossimità di più unità immobiliari (come in un condominio). Analogamente, lavorare in quota presenta rischi più elevati per i lavoratori dell’impresa.

E per i committenti?

Il committente, soprattutto se si tratta di una persona fisica, rischia due volte. La prima per la responsabilità civile che gli deriva, in via solidale assieme agli altri attori del cantiere, dal suo ruolo che gli impone una sorta di vigilanza generica su tutto ciò che avviene all’interno dell’area interessata dai lavori. La sua posizione è significativamente aggravata dal fatto che deve rispondere anche lui dell’intero danno (a cose o persone, infortuni sul lavoro compresi) in virtù del rapporto di solidarietà, salvo il suo diritto di rivalersi verso l’impresa che lo ha materialmente provocato. Ma mentre quest’ultima, solitamente, si configura come una società a responsabilità limitata e risponde economicamente nei limiti del suo capitale sociale, il committente persona fisica è obbligato a risarcire i danni illimitatamente con tutto il suo patrimonio personale. È indispensabile, pertanto, che il committente sottoscriva idonea copertura della RCT che lo tuteli in questi casi. La seconda area di rischio che interessa il committente si riferisce, invece, alla sua responsabilità nei confronti dell’erario. Infatti, qualora l’Agenzia delle Entrate rilevasse, anche a distanza di anni, la mancanza dei requisiti tecnici che giustificano l’accesso ai vantaggi economici garantiti dal Superbonus, l’equilibrio finanziario del progetto nel suo complesso potrebbe risultare compromesso e il committente potrebbe subire un’azione patrimoniale risarcitoria esperita dall’erario. È vero che i professionisti incaricati dell’asseverazione, nel caso citato, sarebbero chiamati, a loro volta, dal committente a rispondere del loro errore professionale, ma non si può dare per scontato che le rispettive polizze di responsabilità civile professionale siano sempre efficaci. Inoltre, è bene sapere che per questa seconda area di rischio il mercato assicurativo attualmente non offre soluzioni tecniche adeguate alle necessità di tutela del committente, nonostante le rassicurazioni, dal sapore più che altro commerciale, di Agenti e Broker di assicurazione.

Quali dunque i consigli a imprese e committenti?

Le prime dovrebbero verificare la congruità delle coperture assicurative RCT/RCO in relazione alla specificità dei lavori in esame. I secondi dovrebbero assicurare la loro responsabilità civile da committenza per lavori di ristrutturazione, demolizione e ampliamento. Entrambi, poi, farebbero bene a verificare l’efficacia delle polizze di responsabilità civile professionale dei professionisti incaricati delle asseverazioni e della progettazione. Infatti, nonostante gli obblighi assicurativi di legge, l’efficacia di tali coperture potrebbe venire meno semplicemente per l’insufficienza dei massimali o per il mancato pagamento del premio (o della regolazione del premio).

Quali sono i riflessi dei lavori Bonus 110% sull’approccio che un’impresa deve adottare nella gestione dei rischi?

Occorre prestare attenzione sia ai possibili danni provocati durante l’esecuzione dei lavori sia alle eventuali richieste di risarcimento per danni che si manifestino dopo l’esecuzione dei lavori, magari a distanza di anni. In tal senso, una valutazione attenta del contesto in cui si svolgono le attività di cantiere (es. immobile isolato o prossimo ad altri fabbricati, occupato o libero, etc.) e della natura dei lavori stessi (es. sostituzione infissi o applicazione del cappotto) costituisce il presupposto per una mappatura dei rischi adeguata. Inoltre, considerata la varietà di materiali edili impiegati e l’elevata specializzazione richiesta nelle fasi di esecuzione dell’opera, è consigliabile un’accurata selezione dei fornitori anche in base alla loro concreta capacità di garantire la qualità del prodotto e di fare fronte alle conseguenze della difettosità del medesimo.

Può delineare un metodo?

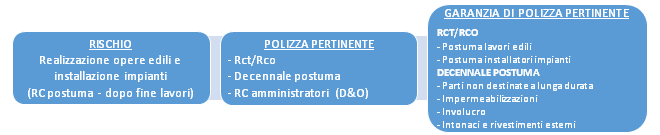

Il metodo si fonda su due pilastri: da un lato controllo di rischi e relative coperture assicurative, dall’altro capacità di governare l’elevata complessità dei lavori in esame, dovuta alle numerose interferenze di fattori tecnici, giuridici, fiscali ed assicurativi. Volendo sintetizzare: a ciascuna tipologia di rischio corrisponde una polizza e un piano assicurativo che è possibile riassumere nello schema seguente.

Riqualificazione degli edifici (Bonus 110%): rischi e assicurazioni pertinenti

SCHEMA DI SINTESI