Di Federico Della Puppa

Se già prima dell’avvento della pandemia l’economia italiana, ma anche quella europea, era in rallentamento, le necessarie azioni di contenimento dell’emergenza sanitaria da Covid-19 hanno introdotto nel 2020 un fattore congiunturale non prevedibile che, come un vero e proprio shock economico, ha prodotto la più grande “crisi istantanea” dell’economia e, al suo interno, del settore delle costruzioni, in tutta la sua storia. Mai infatti era stata registrata una dinamica così rilevante di blocco delle attività produttive e delle relative conseguenze sul sistema economico e finanziario come nel primo lockdown della primavera del 2020; una dinamica che tuttavia dobbiamo ricordare non essere legata in alcun modo a trend economici o finanziari, ma esclusivamente sanitari. Questa specificazione, che potrebbe sembrare lapalissiana, in realtà serve a sottolineare che ciò che è accaduto nel 2020, in particolare nella primavera del 2020, non dipende assolutamente dalle caratteristiche intrinseche dell’economia e anche nel settore delle costruzioni ciò che è accaduto va letto e circoscritto proprio in riferimento all’eccezionalità del momento. Il problema vero, semmai, è che lo shock pandemico sull’economia e sul settore delle costruzioni è arrivato dopo un anno non facile. Ricordiamo che nel 2019 la frenata dell’economia italiana era stata rilevante, con un primo trimestre di crescita zero, un secondo trimestre a valori di leggerissima crescita (+0,2%), con un valore del periodo post estivo, dopo la crisi di Governo, che sembrava prospettare migliori sorti (+0,5%), e con un inizio 2020 decisamente in frenata (+0,1%). In questa dinamica poco dinamica il problema principale, la “malattia vera” dell’economia e in particolar modo dell’edilizia, si chiama “produttività”. L’economia delle costruzioni perde ogni anno 1,5 punti percentuali di produttività, mentre l’industria migliora le sue performance, grazie anche all’uso del digitale. Le costruzioni su questo fronte purtroppo sono in ritardo e l’emergenza sanitaria si è abbattuta su un sistema produttivo già debole di suo e solo in ragione di alcune scelte di carattere eccezionale e straordinario del Governo gli effetti sono stati, tutto sommato, più contenuti delle prime e molto negative previsioni.

Per quanto riguarda specificatamente il settore delle costruzioni, il quadro dell’andamento della produzione, sia a livello nazionale che regionale, evidenzia questa dinamica, ma indica anche la capacità del settore di riprendersi in modo molto repentino dal lockdown, con un rallentamento tuttavia nel finale del 2020 dovuto a varie concause, prima fra tutte l’attendismo del mercato di fronte alle opportunità del Superbonus del 110%, che solo a fine dicembre ha chiuso l’iter relativo a tutti i decreti e alle diverse, e in alcuni casi complicate, norme attuative e interpretative. In Veneto nel primo trimestre 2021, sulla base dell’indagine VenetoCongiuntura, il fatturato delle imprese di costruzioni mostra una buona ripresa per il settore, come anche sta avvenendo per l’economia in generale. L’edilizia dunque riparte e lo fa con una accelerazione che in realtà, dal dato negativo dell’ultimo trimestre 2020, porta ad un salto di oltre 3 punti percentuali in aumento, un indicatore che mette in luce come il settore abbia intrapreso una strada di rilancio molto rilevante, nonostante vi sia un forte aumento dei prezzi delle materie prime e dei materiali. L’aumento dei prezzi, in particolare, ha due diverse interpretazioni, perché se da un lato evidenzia una difficoltà del settore a mantenere i prezzi promessi in fase negoziale (l’aumento delle materie prime e dei trasporti a livello mondiale sta impattando in modo rilevante sul comparto dell’edilizia), da un altro indica e conferma anche proprio la ripresa stessa del mercato. Il dato positivo registrato è confermato anche dal dato sull’andamento dell’occupazione, altro indicatore che fa ben sperare per la ripresa del mercato, e dal numero di pratiche relative al superbonus 110%, che vedono il Veneto prima regione in Italia per numero di interventi, un altro segno positivo che fa ben sperare per i prossimi mesi.

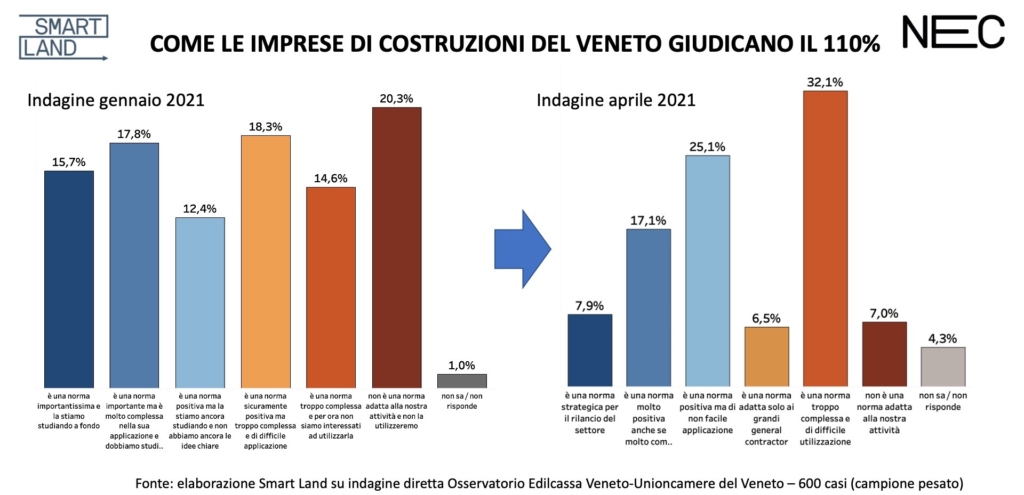

Ciò che colpisce, tuttavia, è che in questa dinamica, positiva e da rafforzare, tra gli strumenti straordinari messi in campo, il Superbonus del 110% dal lato domanda ha innescato grandi aspettative, ma sul lato dell’offerta sembra ancora soffrire, paradossalmente, di alcune titubanze. Una indagine condotta ad aprile dall’Osservatorio Edilcassa Veneto-Unioncamere del Veneto su un campione di 600 imprese rappresentative dell’universo del sistema delle costruzioni in Veneto ha evidenziato che anche se la totalità delle imprese è a conoscenza della norma, solo il 33% di esse ritiene il provvedimento positivo, mentre il 44,8% lo giudica positivo solo in parte e una percentuale non trascurabile (22,2%) non lo ritiene utile a rilanciare il mercato dell’edilizia.

Mettendo a confronto i dati della stessa risposta data nella precedente rilevazione, realizzata nel IV° trimestre 2020, emerge uno scarto molto rilevante e ciò dipende dal fatto che a fine 2020 le aspettative rispetto al Superbonus 110% erano molto alte ma poi nei primi mesi dell’anno, con l’avvio dei primi cantieri, è emersa la complessità delle procedure. Infatti ben il 32,1% delle imprese la giudica una norma positiva ma troppo complessa e di difficile applicazione e utilizzazione. Il 23,5% delle imprese, in ogni caso, ha dichiarato di aver già avviato cantieri e lavori legati al Superbonus 110%, e un ulteriore 21,4% ha dichiarato di aver ricevuto molte richieste dai propri clienti per iniziare al più presto i lavori, mentre un altro 13,8% ha dichiarato di aver ricevuto molte richieste ma solo di carattere informativo. Rimane elevata la percentuale di imprese che affermano di non avere sufficienti informazioni e conoscenze per rispondere ai clienti (22,7%). Colpisce che quasi il 70% dei rispondenti abbia dichiarato di non voler approfondire la conoscenza della norma, ritenuta molto più probabilmente adatta ad altre categorie professionali, anche se aumenta, rispetto alla precedente rilevazione, la percentuale di chi invece ha dichiarato che approfondirà la conoscenza della norma, passando dal 15% di fine 2020 al 24% di questa rilevazione. Molto interessante appare il dato sulle fonti informative, che con il 43% delle preferenze vede le associazioni di categoria come prima fonte informativa, seguita nel 32,2% dei casi dalla documentazione ufficiale degli enti coinvolti (Agenzia delle Entrate, ENEA, Ministeri). Basse ma in crescita le percentuali relative a webinar e seminari online (12,6%) e attraverso il web (10,5%).

Da questi dati in sostanza emergerebbe che le imprese venete del settore delle costruzioni sono di fatto divise in tre segmenti, con il primo riferito a chi affronta il mercato con gli strumenti a disposizione, sfruttando le opportunità e organizzandosi per inserirsi positivamente nelle dinamiche di mercato. Possiamo quantificare questo segmento in un 25% del totale delle imprese. Il secondo segmento è costituito da un gruppo molto consistente di imprese che “stanno a guardare” e dunque operano di rimessa in base a ciò che accade, senza cercare dunque di governare il cambiamento ma di fatto subendolo, e un terzo segmento, pari a circa un 20% delle imprese, che raccoglie chi non ha intenzione di innovare i propri processi anche in presenza di opportunità straordinarie ma che, per essere sfruttate, necessitano di un cambiamento strutturale e organizzativo. È il mondo di “quelli che resistono” e che sommati a coloro che “stanno a guardare” ci fanno capire che la strada per l’innovazione nel settore delle costruzioni in Veneto è ancora lunga, ma potrebbe velocizzarsi grazie al complesso sistema di incentivi nazionali e regionali, con questi ultimi che ancora non hanno espresso tutte le loro potenzialità, soprattutto in termini di effettiva capacità di innescare processi di economia circolare. La sfida è aperta e se già un quarto delle imprese è pronto siamo sulla buona strada, anche se c’è molto ancora da fare e in questa dinamica il ruolo strategico è quello delle associazioni di categoria, nel supportare e incentivare le migliori buone pratiche di innovazione.