Redazione NEC

Grazie al dato relativo alle ore lavorate, i consuntivi forniti dall’Osservatorio delle Casse edili costituiscono una fonte particolarmente valida e utile per comprendere l’andamento del mercato sulla base della effettiva attività svolta.

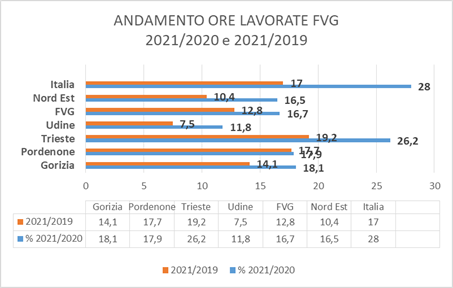

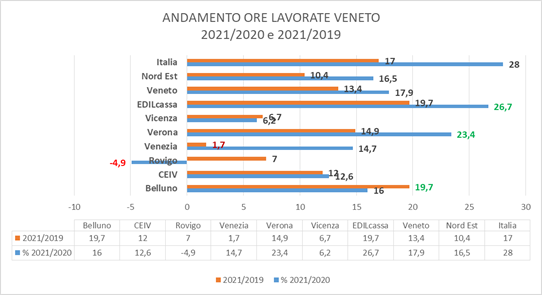

Nel 2021 nel Nord Est si sono registrate 100.869.548 ore, mentre nel 2020 ammontavano a 86.618.024. Erano state 91.389.669 nel 2019. In Veneto si è passati da 52.536.099 a 59.556.306 ed in FVG da 11.606.278 a 13.093.774.

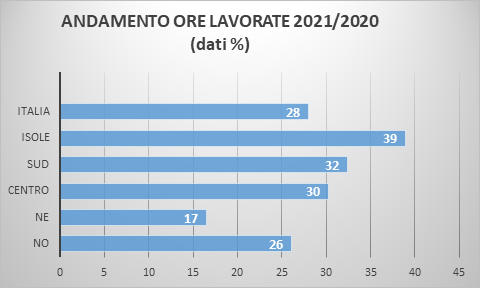

La crescita di attività effettiva nel 2021 nel Nord Est è stata del 17% rispetto al 2020 e del 10,4% rispetto al 2019. La media nazionale è stata del 28% e del 17%. Percentuali di crescita decisamente superiori. La conferma che nei nostri territori la ripresa sembrerebbe caratterizzarsi per ritmi più contenuti trova piena conferma dal confronto con le altre aree territoriali del Paese, come si evidenzia alla luce del grafico sottostante.

La fotografia che ne emerge è quella di un Nord Est “diverso” dal resto del Paese: lontano dalla media nazionale, ma anche da ogni altra area territoriale. All’origine di questa “anomalia” sembrerebbero esserci alcuni fattori specifici, strettamente collegati tra di loro.

Alla base del fenomeno vi è, da un lato, il fatto che nel 2019 questo territorio aveva registrato ritmi di crescita più elevati, superiori anche a quelli registrati nel Nord Ovest, dall’altro una migliore tenuta del tessuto imprenditoriale. Una tenuta dietro la quale possono essere fatte alcune ipotesi. La prima è quella di una gestione della crisi pandemica nelle tre regioni particolarmente attenta alle esigenze delle imprese. La seconda è una struttura di impresa meno frammentata e parcellizzata, ovvero la presenza di PMI n grado di dare risposte più organizzate alla crisi, riuscendo a gestire meglio l’emergenza. Nel Nord Est, infatti si riscontra il numero di operai per impresa più alto: 5,8 contro una media nazionale di 4,8. In Sicilia scende a 4 e in Campania e Puglia a 3,8 e 3,6.

La conseguenza è stata una maggiore tenuta nel 2020 che ha avuto l’effetto di registrare un rimbalzo meno eclatante, rispetto a quello manifestatosi soprattutto nelle regioni del Centro e del Mezzogiorno.

Vi è tuttavia anche un’altra chiave di lettura che si sovrappone alla precedente ed è quella che attiene alle dinamiche della domanda e in particolare di quella pubblica. Ossia un ritmo più contenuto di crescita potrebbe essere dovuto altresì a una minore presenza nel Nord Est di lavori pubblici, così come di dimensioni più ridotte rispetto a quelli avviati in altre regioni.

Ciò vale anche all’interno delle regioni. Se infatti guardiamo alle dinamiche delle ore lavorate nei diversi territori provinciali ci si accorge immediatamente dell’impatto ascrivibile ai lavori pubblici da un lato e il diverso tessuto imprenditoriale in relazione alla domanda privata, ad iniziare dal Superbonus, dall’altro.

Se prendiamo in esame il Veneto ci sono esempi evidenti: da un lato Belluno, sede principale dei lavori in vista delle Olimpiadi invernali del 2026 e dove i flussi di domanda sembrano caratterizzarsi per ritmi privi di strappi; dall’altro l’Edilcassa, piuttosto che Verona, dove si registra una forte presenza di imprese artigiane. Iniziamo dal Veneto. Il dato di Rovigo evidenzia una situazione di difficoltà, mentre quello di Venezia sembra segnalare un 2021 particolarmente positivo e dove il rimbalzo è maggiore che in altre province. Dinamiche simili anche se con ritmi leggermente differenti si riscontrano nelle province di Padova e Treviso (Ceiv) così come di Vicenza.

Il maggior dinamismo in Friuli Venezia Giulia si registra a Trieste con un crescita rispetto al 2020 non lontana dalla media nazionale e superiore rispetto al 2019. Ritmi di crescita elevati per Pordenone e Gorizia, mentre più simile ad alcune realtà del Veneto appare il dato di Udine.