Osservatorio Assicurazioni per l’edilizia a cura di Filippo Bonazzi. L’osservatorio rileva e rielabora a vantaggio delle aziende elementi tecnici tipici delle polizze di assicurazione dedicate all’edilizia con particolare riguardo alle garanzie di polizza, principali ed accessorie, più importanti per ciascun tipo di polizza e al monitoraggio, qualitativo e quantitativo, dei prodotti assicurativi di recente emissione da parte di primarie Compagnie di assicurazione (Rating assicurativo®).

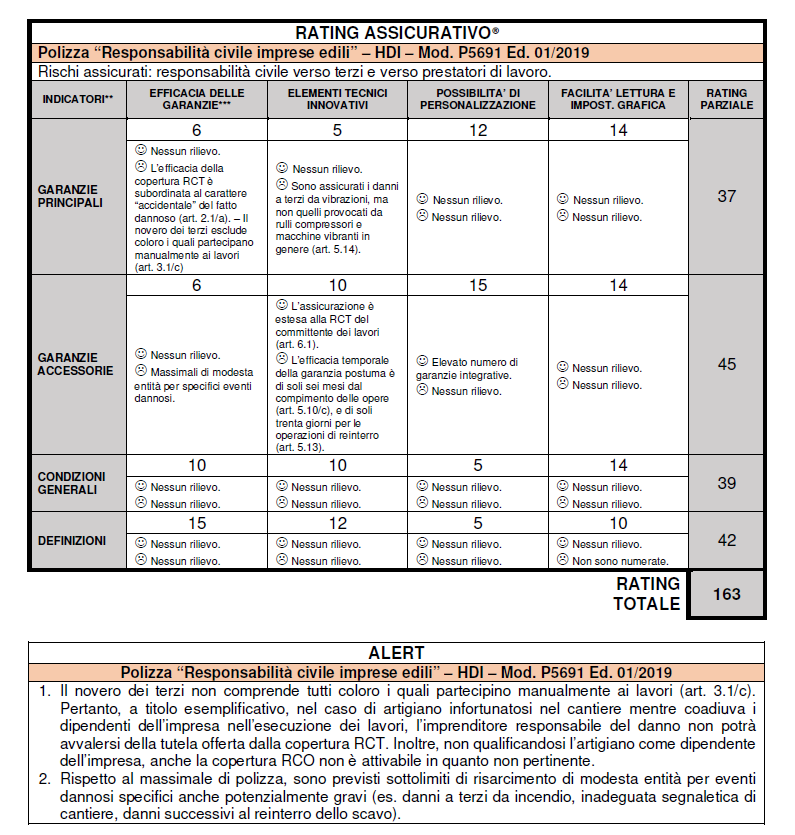

Oggetto di analisi è la Polizza “Responsabilità civile imprese edili” – HDI – Mod. P5691 Ed. 01/2019

Questo prodotto assicurativo si presenta “ricco” di garanzie accessorie ma “povero” di massimali per rischi specifici. Nonostante la possibilità di acquistare il raddoppio dei limiti medesimi, il doppio dei 50.000 euro previsti per danni da inadeguata segnaletica di cantiere o dei 100.000 euro per danni a terzi da incendio (per citare qualche esempio) paiono ugualmente insufficienti e incompatibili con le esigenze di tutela di un’impresa edile (spesso scarsamente patrimonializzata e già esposta finanziariamente).

Positiva invece la garanzia aggiuntiva di committenza lavori edili, in quanto poco diffusa sul mercato. Tuttavia ciò non modifica la connotazione della polizza di recente emissione ma di vetusta impostazione.

Una nota a margine più generale ma di estrema attualità. Considerato anche il forte impulso alle attività edili indotto dal c.d. Superbonus 110%, appare opportuno iniziare ad interrogarsi sul ruolo sostanziale del sistema assicurativo nel finanziamento delle perdite economiche conseguenti agli eventi dannosi tipici del settore. Ciò nell’ottica di salvaguardare il patrimonio sia di tutti i soggetti coinvolti, a vario titolo, nelle attività di cantiere (tutti solidalmente responsabili dell’eventuale danno), sia di chi la polizza la vende e deve garantirne la congruità in base alla nuova normativa sulla distribuzione assicurativa.

Note:

* lo standard Risknet rappresenta un modello privato;

** i commenti sono limitati agli elementi tecnici più eclatanti;

*** la valutazione dell’efficacia delle garanzie tiene conto anche dei rischi esplicitamente ed implicitamente esclusi.

__________________________

Per ulteriori approfondimenti: info@sirmitalia.com